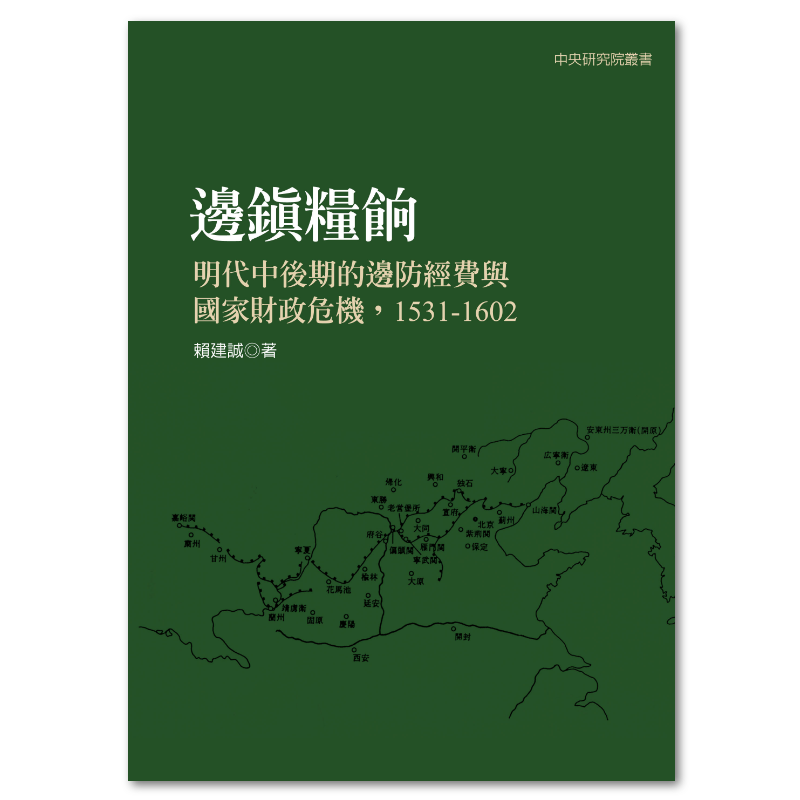

邊鎮糧餉:明代中後期的邊防經費與國家財政危機,1531-1602

出版日期:2008-04-03

作者:賴建誠

印刷:黑白印刷

裝訂:精裝

頁數:392

開數:18開西式橫排

EAN:9789860134100

系列:中央研究院叢書

已售完

邊鎮糧餉是明代國家財政的一大負擔,邊防與財政危機可以説是一體的兩面。有人說「明代亡於邊防」,本書的結論基本上支持這個說法。本書所研究的時段,是嘉靖10年(1531)到萬曆30年(1602)這段期間。為什麼選1531-1602年間來研究?因為正好有5項系統性的邊鎮糧餉史料,可用來呈現九邊13鎮的軍馬錢糧數額,說明這70多年間,邊鎮糧餉的結構與變動趨勢。

(1)潘潢〈查核邊鎮主兵錢糧實數疏〉(嘉靖29年,1550),內有嘉靖10年與28年的九邊軍馬錢糧數。(2)魏煥《皇明九邊考》(嘉靖21年,1542),卷2-10有嘉靖18年前後的九邊軍馬糧餉數。(3)《萬曆會計錄》(萬曆10年,1582),卷17-29記載萬曆10年前後13邊鎮的軍馬錢糧。(4)〈楊司農奏疏〉(萬曆22年,1594),記載萬曆21年13邊鎮的軍馬錢糧。(5)茅元儀《武備志》(天啟元年,1621),卷204-8記載萬曆30年前後的13邊鎮軍馬糧餉。這5項史料提供6個時點的數據:嘉靖10、18、28年、萬曆10、21、30年。雖然是單年的數據,但已能呈現結構性的特徵與變動的趨勢。

以《萬曆會計錄》(1582)卷17-29為例,13邊鎮官軍與糧餉的編制,在萬曆初期(1570年代)有官軍人數近70萬,軍費高達8百多萬兩。這8百多萬兩,是萬曆6年太倉(國庫)撥給各邊鎮年例銀總額的2.57倍左右,是同年太倉銀庫收入的2.25倍。邊鎮糧餉對國家財政的耗竭,並不亞於錢穆所指出的3大項:內府、宗藩、冗官。

就1531-1602年間的軍事局勢來說,大約可分成2個階段。(1)明代中後葉北方俺答之大患,始於嘉靖10年(1531),息於萬曆10年(1582,俺答死,張居正逝)。(2) 1582之後的20年間,漢蒙雙方大致維持著均衡的局面。萬曆30年(1602)之後,北患就逐漸轉向遼東地區。

全書14章分3篇。首篇2章,綜述全書的主旨與結構、歲入歲出與邊防經費的比例。次篇10章,解說與邊糧相關的9項議題、綜合比較1531-1602年間的各項統計數據。第三篇2章,析述朝廷如何應付經費的限制、省思邊糧問題對明朝的關鍵性。書末的10項附錄,呈現4項統計資料、6項與邊鎮相關的背景解說。

這項研究用現代的話來說,就是在審查嘉靖初期至萬曆後期的邊鎮糧餉情事,系統地陳列13邊鎮糧餉的諸項相關數字、解說歷年間的變化趨勢、分析各項影響因素、報告糧餉的限制與對策,最後提出總結與省思。

作者:賴建誠

1952年生,巴黎高等社會科學研究院博士(1982),哈佛大學燕京學社訪問學人(1992-3)。清華大學經濟系教授,專攻經濟史、經濟思想史。

學術著作:《近代中國的合作經濟運動:1912-1949》(1990, 2008)、Adam Smith Across Nations: Translations and Receptions of The Wealth of Nations(2000, Oxford UP,主編)、《亞當史密斯與嚴復:國富論與中國》(2002)、Braudel’s Historiography Reconsidered(2004)、《梁啟超的經濟面向》(2006)。

半學術性的文集:《年鑑學派管窺》(譯著,1996, 2003)、《重商主義的窘境》(1992)、《綠野仙蹤與中國》(1998)、《西洋經濟史的趣味》(2009)。

翻譯:雷蒙.阿宏(Raymond Aron)《入戲的觀眾》(1987, 1992, 2000, 2006)、西蒙.波娃《波娃的告別:與沙特的對話》(2002, 2006)和《波娃的告別:再見,沙特!》(2002, 2006)。

第一篇 綜觀概述

1 楔子

1問題與視角

2相關文獻

3綜述與摘要

2 歲入歲出與邊防經費

1經濟結構的變化

2財政收支的結構

3太倉銀庫的歲入與歲出

4軍事經費的比重

5釐清與省思

第二篇 邊鎮糧餉解析

3 軍馬錢糧數額

1史料解說

2遼東鎮

3薊州鎮

4永平鎮

5密雲鎮

6昌平鎮

7易州鎮

8宣府鎮

9大同鎮

10山西鎮

11延綏鎮

12寧夏鎮

13甘肅鎮

14固原鎮

15綜合觀察

4 屯田與屯糧

1背景解說

2邊鎮屯田簡史

3官方數字

4實際狀況

5邊鎮屯田的效果

5 民運糧餉

1議題與文獻

2邊鎮民運沿革

3四鎮三關的例子

4各邊鎮的民運糧餉

5大戶制與民運邊鎮糧餉

6運送的效果

6 邊鎮漕糧

1漕運綜觀

2邊鎮漕糧數額

3運送管道

4穵運與截撥

5海運遼東

6戶部尚書馬森論邊鎮漕糧

7相關議題

7 鹽法與邊儲

1文獻與主題

2鹽法綜述

3鹽引與鹽課概況

4以遼東鎮為例

5《萬曆會典》與《會計錄》的對比

6米糧價格與鹽引折糧率

7邊引與邊儲

8綜述與後續研究

8 京運年例銀

1各邊鎮年例銀簡史

2邊鎮的年例銀數額對比

3年例銀總額的長期變化

4小結

9 俸糧與折銀

1薊州鎮的俸糧則例

2遼東鎮的各級官兵俸餉

3延伸討論

10 修邊經費

1邊牆(長城)的相關背景

2主張修邊論

3反對修邊築堡論

4修築的人力、物力、經費

5《會計錄》的相關記載

6要點和結語

11 其他雜項

1邊茶與茶馬貿易

2馬市與馬價銀

3賑濟

4開納

5撫夷與犒賞

6倉廋

12 綜合比較

1軍馬錢糧的總額與分佈

2與梁方仲對比

3與梁淼泰對比

4本篇回顧

第三篇 困境與省思

13 糧餉的限制與對策

1邊儲日虛

2貪污驕縱奢侈

3債帥

4分析與對策

5長期的結構性困擾

14 總結與省思

1邊鎮的戰鬥力

2朝廷的困難

3邊鎮的弊端

4邊鎮糧餉與國家興亡

附錄

參考書目

後記

地圖

圖6-1 明代海運及運河圖

圖7-1 明代行鹽區劃圖

徐泓序《邊鎮糧餉》

明朝亡於財政敗壞,而財政敗壞起於邊餉劇增,這本是史家共識,然具體的情況與確實的數據,能深入討論者不多,近三十年來僅有黃仁宇的著作,較為史林稱道。賴教授以經濟學家治史,頗能就其所長,解讀《萬曆會計錄》及潘潢、楊俊民、魏煥、茅元儀等明代大臣學者提出之軍馬錢糧數據,討論供給邊餉的各種財源,分析明朝邊軍、邊餉管理的困境,並聯繫到國家興亡的議題上。可說是繼黃仁宇之後的又一具重要學術價值之力作。

這本書的優點,首在選題之重要。賴教授選了一個明史、軍事史及財政史的重大問題,在現今史學界討論食衣住行及情色等社會文化史的流行趨勢中,賴教授堅持史學注重軍國大事的傳統,可謂史林之異數。明朝建立之後,蒙古雖退到北邊草原與沙漠,但勢力仍然很大,始終威脅著北邊的安全,最嚴重時甚至還兩度包圍北京;因此,北邊邊防是明朝政府的頭等大事。供應邊軍需求的邊鎮糧餉,就成為最受重視的財政項目,而為支出的最大宗。明初邊餉以軍屯、民運糧、京運糧及開中鹽引支付,基本上以實物支應,比較不受市場經濟供需及物價波動的影響。但是到了明代中期以後,一方面是軍隊自給的軍屯系統崩壞,邊餉幾乎完全依靠朝廷的供應;一方面,順應市場經濟的發展,供應邊餉之實物支給系統,逐漸大部分為支給銀貨的系統所取代。開中鹽引也在成化、弘治年間,因應市場經濟而變革制度;明初是商人運送糧餉至邊軍駐防區,依公告的鹽糧交換率,取得鹽引與鹽貨,運到指定的行鹽區賣鹽;新的運司納銀制,是商人不必運軍需至邊區,直接在管理鹽場的運司衙門,就近納銀,取得鹽引與鹽貨,成為專業鹽商,不必兼營軍需供應。從此,鹽引邊餉供應制度,遂從明初以軍屯、民運糧、京運糧及開中鹽引支付,改為由太倉銀庫支給之年例銀為主,占太倉銀庫年支出比例高達76.29%,甚至在軍情緊急引開中收入折成銀兩,解送太倉銀庫,成為國庫收入占27.31%,而為財政收入之大時,支出比例曾高達97.25%,而為財政支出之大宗。因此,邊防經費可謂影響明朝財政最重要的項目,為瞭解明代國家財政危機,賴教授具體探討邊防經費的《邊鎮糧餉》,誠具卓見。

這本書的第二個優點,在解讀史料和分析方法。這也是賴教授超越討論邊餉的同行學者之處,借助他的經濟學專業素養,使他在解讀相關史料和處理財政數據上,能有獨特的見解與發現。首先,賴教授釐清《萬曆會計錄》的性質,是一部低估邊鎮實際需求之預算書,是規畫性的收支項目與數額,而非執行之後的實際數額。由於對於數據史料性質的瞭解,使他在估算時,避免了七十年代一些經濟學家治中國經濟史計量估算時,將所有帳面上的數據一律當作實際數據處理的錯誤。數據資料性質沒搞對,再好的計量公式,也無能為力,“Gabage in, Gabage out”是也。賴教授點到治中國經濟史、財政史,處理數據們資料的困難與解決之道,他深知資料的局限,在第一篇第四章的結論〈釐清與省思〉說道:「各邊鎮總兵的說法會較可靠,各邊鎮的幕僚與高層行政人員會更清楚,但不會有這種數字流傳下來。」實際的帳,至少流傳至今的明朝史料是很難找到的;於是「我們能做的,是從各邊鎮向朝廷的奏書(疏),看出困窘的狀況與原因」。但這不表示《萬曆會計錄》完全不可信用,它還是一套有系統的財務數據,「至少可以看到邊防經費的規劃結構」,是「理解邊鎮糧餉問題的踏腳石」。從此出發,運用《萬曆會計錄》萬曆10年前後十三邊鎮的軍馬錢糧數據,配合戶部尚書潘潢〈查核邊鎮主兵錢糧實數疏〉(嘉靖29年)的嘉靖10年與28年九邊軍馬錢糧數據、魏煥《皇明九邊考》(嘉靖21年)的嘉靖18年前後九邊軍馬錢糧數據、戶部尚書楊俊民〈楊司農奏疏〉(萬曆22年)的萬曆21年十三邊鎮的軍馬錢糧數據、曾任經略遼東兵部右侍郎楊鎬幕客的茅元儀《武備志》(天啓元年)的萬曆30年前後十三邊鎮的軍馬錢糧數據等,探討嘉靖10年至萬曆39年(1531-1602)七十年間邊餉結構性的特徵與變動的趨勢。第二篇〈邊鎮糧餉解析〉是本書的主體,不但敘述與估算各邊鎮的〈軍馬錢糧數額〉,而且分別估算與討論各項邊鎮糧餉財源:屯田與屯糧、民運糧餉、邊鎮漕糧、鹽法與邊儲、京運年例銀等,並論述俸糧與折銀、修邊經費及其他雜項收入,最後並對各項糧餉財源作綜合比較。

這本書的第三個優點,在不但估算各項邊餉數額及論述邊餉各項問題,而且進一步論述大臣們面對邊餉各項問題,分析其原因,討論其建議。這種論述方式,不但論述決策的經過,且論其利病,有助於發揮史學所以經世之功用。在討論〈邊引與邊儲〉時,賴教授就舉了七位明朝大臣,論述他們對鹽法弊端的認識與建議。例如嘉靖初因大禮議竄紅的桂萼與霍韜及錢薇,他們論述邊儲與鹽法敗壞的原因,均歸咎於成化、弘治年間開始實行的運司納銀制。當時戶部以糧價低落,從明初粟一石銀一兩,降至二錢;明初輸粟一石於邊倉可了支鹽一引,如今只要五分之一的銀兩便可得鹽一引。於是改採運司納銀制,訂了一個官商雙贏的辦法,「課銀四錢二分,支鹽一引」,引價銀四錢二分可在市場上買到粟二石多;則引價降了一半多,粟增加一倍多。運司貪得引價銀,遂大為增引,正引不足應付,乃大行餘鹽;真是「價多而商人得易辦之便」,甚為划算。但邊區納粟開中商人換得鹽引,雖在糧價上得利,卻仍要附加運費,而行鹽市場又因運司增引,發生「排擠性的壅塞後果」,甚為不利;於是邊區因「商賈耕稼積粟無用,遂撤業而歸」,開中鹽法因此而壞。有鑑於此,他們都具體建議恢復開中舊制,「鹽引仍徵粟」。在第三篇〈管理與困境〉中,賴教授又舉于謙、楊鼎、韓文、胡宗憲、王崇古等十二位大臣為例,論述他們針對邊餉日虛所總結出來的原因,評估他們提出之建議,何者「並無多少原創性」,何者「聽起來順理成章,官商民皆便」,何者「所言較實,建議的對策也合情理」。最後論述他們所提對策難有實效的原因,認為他們雖「都看到了要點」,但「因為基本的問題是結構性的:邊鎮防線過長,軍士人數過多,內地補給有限,糧食轉運路途遙遠。困難度大,成本太高」;因此,「邊餉日虛是明代國防的長期結構性困擾,不易因某人的某項對策就能挽回或改變,這也是逼使明朝走向敗亡的過程之一」。賴教授這樣的論斷是有說服力的。

賴教授的這本書,先在〈楔子〉中交代問題意識、檢討相關文獻,然後對邊軍指揮体系、邊鎮歷史及財政歲出入與邊餉,作一綜觀介紹;解析邊餉之財源與相關制度,及邊餉之支出實況;最後討論邊餉管理及其困境,並有十個〈附錄〉解析相關文獻。其章節安排理路清晰,文字通順,說理清楚。賴教授以經濟學家治史,頗能就其所長,解讀《萬曆會計錄》及潘潢、楊俊民、魏煥、茅元儀等明代大臣學者提出之軍馬錢糧數據,討論供給邊餉的各種財源,分析明朝邊軍、邊餉管理的困境,並聯繫到國家興亡的議題上。書中運用許多圖表分析說明相關數據,據此顯現明代後期邊餉與財政之實況,並對邊餉相關的整個體系之統合運作機制,突破過去學者所作之靜態敘述,而注意機制之動態運作,均為其過人之處。正文之後所附十篇〈附錄〉解析幾份重要史料,也相當精彩可觀。總之,本書是明代財政史、軍事史之力作,值得一讀。

鹽法與邊儲

《萬曆會典》卷32〈鹽法1〉的首段,對明代鹽政有很好的概觀:「國朝鹽法,設轉運司者六,提舉司者七,鹽課司以百計。大、小引目二百二十餘萬,解太倉銀百萬有奇,各(邊)鎮銀三十萬(兩)有奇。閩、廣二省課額無多,井、池二鹽撈辦亦易,長蘆、山東價廉課充。惟淮鹽居天下之半,浙次之,而皆艱於徵納。」本章的主要分析對象,是這段摘述中較不引人注意的一句話:「(解)各(邊)鎮銀三十萬(兩)有奇。」也就是說:在這句話的背後,邊鎮糧餉與鹽法有過哪些既複雜又重要的關聯?進入這個尚未充分理解的主題之前,先綜述主要的相關文獻。

1文獻與主題

1文獻綜述

學界過去有「鹽糊塗」之說,意思是說:經濟史上與「鹽」相關的重要問題,還有許多模糊的地方。這個形容詞今日已不適用。就明代的情形而言,劉淼(1996)《明代鹽業經濟研究》已能呈現相當的架構與脈絡,主要的議題已有具體的答案,書末的參考書目也顯示:相關的中日文研究,以及新近影印流傳的明代文獻,學界對明代的鹽業史已經「大體明白」。在這些已大致清楚的議題中,還存在一些專業上和觀點上的爭論;若就整體的完整性來說,確實還有一些「小糊塗」的部分尚待補充,「邊鎮的鹽法」就是個好例子。大略地說,邊鎮鹽法就是眾所習知的開中法。這不是已經有充分的研究了嗎?還有哪些結構性的空白須要填補?

現在來評述與「邊鎮開中」相關的代表性研究。藤井宏(1941)〈開中の意義及び起源〉、(1943)〈明代鹽商の一考察〉,以及李龍華(1971)〈明代的開中法〉,已為這個領域奠下很好的基礎。他們的成果當然是延續前人的累積,我認為在他們之後的開中法研究,在格局上都沒有顯著的超越,以下提出具體說明。

清水泰次(1927)〈商屯考〉和王崇武(1936)〈明代的商屯制度〉是較早期研究開中法的文獻,藤井宏(1941)〈開中の意義及び起源〉對這個議題作了補充,但真正有深入性大格局的作品,是藤井宏(1943)〈明代鹽商の一考察〉。他在戰時困難的環境下,對相關文獻作了非常好的掌握;更重要的是,他對其中的幾項重要議題,有與眾不同的見解,證據細密扎實,不易駁倒。他的主題雖是對邊商、內商、水商的研究,但這3種商人的業務專業區隔化與身份的分化過程,其實都反映了明代鹽法本質與結構的變化。藤井的解說清晰,脈絡分明,論點強實。令人印象深刻的,是此文第3節對「葉淇變法舊說的批判」(頁262-87)。此節長達25頁,其實可以單獨成立一篇論文。他在綜述諸多舊說與相關的史料之後,提出新觀點與新證據,「認為變法根本就不是葉淇所為」,而是由於「開中納糧向開中納銀的變化,本是時代發展的趨勢,根本不能歸咎於葉淇。」(頁272-3)

李龍華(1971)〈明代的開中法〉長達122頁,是中文學界最深入的研究。除了背景性的解說與詳細的注解,最重要的是文內的16個表格,其中與邊鎮鹽法密切相關的是表2至表5。表2超過50頁(頁376-427),是「葉淇變法(弘治5年,1492)以前各地中鹽則例表」(也就是鹽引的折糧率);表3(頁434-47)是「明代每小引鹽(2百斤)納銀(兩)額」;表4(頁448)是「萬曆19年(1591)戶部預訂下年度各邊(鎮)中鹽引價表」;表5(頁456)是「隆慶3年戶部預派下年度各邊(鎮)鹽引搭配表」。

此文的優點學界已共睹,現在以30多年後的知識來批評當然不公平,但可以公允地指出,他在1970年時應可避免的2項缺失。

(1)他對日本學界的研究成果很少引用,或甚至沒有。前述藤井宏(1941、1943)的論文,和他的主題密切相關,不應忽略,尤其李龍華(1971)第5節(頁472-87)的論題就是「葉淇變法」。李的論點相當好,證據結實,但他的基本認知是「有葉淇變法之事」,這和前述藤井宏的「無葉淇變法之事」的論證不同。支持哪個觀點是另一回事,但李在1971年時未引述藤井1943年的研究,是明顯的疏漏。萩原淳平在1963年3月的《東方學報》(第25期),有專文討論葉淇變法,李也未引用。和田清(1957)《明史食貨志譯註》內,對鹽法的注釋也有許多可參考的見解與考證。

(2)在中文方面,《會計錄》卷17-29、39有不少邊鎮鹽法的資料,李都未曾引用到。黃仁宇在1960年代末寫作《十六世紀明代中國之財政與稅收》時,已用過《會計錄》的微卷(見英文本頁369),全漢昇與李龍華(1972、1973)對明代中葉後太倉歲出入銀兩的研究內,也用了《會計錄》的資料。李在〈明代的開中法〉內未引用《會計錄》,是另一項疏漏。

近年來還有不少與開中法相關的研究,但我認為大都是補充性的、爭論性的、枝節議題性的,本質上沒能超越藤井(1941、1943)、李龍華(1971)。我手邊有幾篇文章可以支持這個論點:劉清陽(1985)〈明代開中制度下商人的社會作用〉、李珂(1992)〈明代開中制下商灶購銷關係脫節問題再探:鹽商報中不前與灶戶的鹽課折徵〉、李剛(1996)〈論明清陝西商人對中央政策的有效利用:兼論明清陝西商幫的產生〉、高春平(1996)〈論明代中期邊方納糧制的解體:兼與劉淼先生商榷〉、張麗劍(1998)〈明代的開中制〉、孫晉浩(1999)〈開中法的實施及其影響〉、孫晉浩(2000)〈明代開中法與鹽商守支問題〉、黃仁宇(2001)《十六世紀明代中國之財政與稅收》第5章〈鹽的專賣〉。

較特殊的議題,是對嘉靖、隆慶年間龐尚鵬的鹽政改革研究,我手邊有3篇相關文獻:余三樂(1988)〈明龐尚鵬疏鹽對策〉、曾凡英(1994)〈龐尚鵬鹽政思想研究〉、汪崇篔(2001)〈明代隆慶年間鹽政狀況分析〉。這個主題切合本章的2個主旨:(1)在時代上是嘉靖、隆慶年間,(2)邊鎮鹽法是龐尚鵬清理鹽政的重要對象之一。由於與龐尚鵬鹽政改革相關的研究已多,本章將儘量避免重覆。龐尚鵬的鹽政奏疏,收錄在《百可亭摘稿》(卷2、3)。

何以邊鎮的鹽引與鹽課研究,還有更深入的空間?有2個理由,一是視角性的,二是資料性的。(1)過去對開中法的研究,重點放在「報中」的相關議題上(鹽引價格、引數、邊商、內商、納銀開中)。而且大多是從朝廷(北京)的行政立場,來看邊鎮鹽引的折糧率與鹽引數量這類的問題;也就是較少從邊鎮糧餉的角度,來看邊鎮經費與開中法的相關議題。現在要把視角顛倒過來,從邊鎮的立場,來說明邊鎮的狀況、需求、困難等問題。

推薦商品

-

毛澤東時代和後毛澤東時代(1949-2009):另一種歷史書寫(上、下)

錢理群NT$1,000NT$750 -

烈士精神與批判意識:譚嗣同思想的分析(經典重排新版)

張灝NT$580NT$458 -

宋遼金史論叢

陶晉生NT$800NT$632 -

權力的毛細管作用:清代的思想、學術與心態(修訂版)

王汎森NT$780NT$616 -

錦衣衛:紅蟒、飛魚、繡春刀,帝王心機與走向失控的權力爪牙

熊劍平NT$420NT$332 -

康熙的紅票:全球化中的清朝

孫立天NT$450NT$356 -

地北天南敘古今

黃仁宇NT$450NT$356 -

中國的豐裕時代:起源、崛起與餘波

王豐NT$490NT$387 -

歷史的瞬間:從宋遼金人物談到三寸金蓮

陶晉生NT$580NT$458 -

中國大歷史(三版)

黃仁宇NT$450NT$356