通膨時代的投資思維:長銷20年股市經典!法人交易員揭露市場心理與超額報酬原則

原書名:図解でわかる ランダムウォーク&行動ファイナンス理論のすべて

出版日期:2025-12-11

作者:田渆直也

譯者:李彥樺

印刷:黑白印刷

裝訂:平裝

頁數:256

開數:25開,長 21 × 寬 14.8 × 1.35 cm

EAN:9789570878851

系列:GOLDEN BRAIN(金頭腦)

尚有庫存

◎日本亞馬遜長銷 20 年!

◎法人交易員教你從基礎邏輯開始,審視讓你賠錢的市場運作之謎

給股海中浮沉的每一個人,最簡明易懂的市場邏輯解析。

通膨時代,隨時迎來大風大浪的市場,

穩健投資,是唯一讓資產保值的航向。

想要過好人生、財富自由,你需要一套更聰明的理財邏輯!

大家都說:「人兩腳,錢四腳。」

在通膨時代,要想讓資產陪你到老後,投資已是必備技能!

本書作者田渕直也是日本身經百戰的法人交易員,

曾出版過多部探討股市心理的著作,影響眾多專業投資者的思考方式。

他認為:「投資就是以邏輯推論的方式,對期望報酬進行推測及估算的作業。」

為了準確估算期望報酬,你不僅得釐清市場的底層邏輯,

更要學習市場心理,衡量自己與其他交易者的恐懼與貪婪,

才能在關鍵時刻,做出最可靠的投資決策!

用行為財務學分析市場的「機會」所在

身為法人交易員的作者,結合其行為財務學與交易實務經驗,

列舉出五類容易使交易者陷入非理性狀態的投資局面。

賭徒謬誤、損失迴避、自我掌控錯覺、勝利錯覺、迷信特定數字……

釐清這些投資時容易讓我們虧損的迷思,才能有效增加勝率!

法人教你避開基本面分析與技術分析的陷阱

投資時,我們經常參照各種指標與訊號來判斷買賣時機,

然而無論是基本面或技術面,都無法完美預判市場的漲跌。

本書作者在市場交易長達四十年以上,他以自身經驗為基礎,

指出在使用這些分析法時容易誤踩的陷阱。

重點在於,無論使用哪種分析方式,

務必設好「停損」機制,並確實督促自己做到。

果斷放棄賠錢的局面,專注於最有利的時機,才能讓資產持續成長!

理解人性的偏誤、避開市場陷阱,邁向成功投資者

理解市場邏輯與容易觸發的投資偏誤後,我們還需要反覆實踐與運用。

市場上沒有絕對正確的投資方法,唯有反覆交易並萃取屬於自己的經驗與知識,磨練在正確時機買進與賣出的紀律與邏輯,才能真正成為市場的贏家!

作者:田渆直也

1963年出生。1985年畢業於一橋大學經濟學部,同年就職於日本長期信用銀行。先後負責過衍生性金融商品設計、衍生性金融商品交易,以及投資組合管理等業務。曾服務於海外證券子公司LTCB International Ltd(長期信用銀行國際有限公司),後擔任金融市場營業部以及金融開發部副理,並負責銀行自有的衍生性金融商品投資組合管理。2000年轉職至UFJ Partners投信(現在的三菱UFJ投信),之後歷任不動產基金投資公司社長、壽險公司執行董事。現任米利都財務顧問公司(Miletus Financial Consulting)代表董事、西格瑪基礎資本股份有限公司(Sigma Base Capital)特別研究員。

著作有《世界第一輕鬆易懂的金融工程學教材》、《金融的機制入門》、《J-REIT與不動產金融業務的機制入門》、《新版金融的基本知識》(以上由日本實業出版社出版)、《最強的通識教育 不確定性超入門》(Discover21出版)、《關於投資與金融的12個致命誤解》(鑽石社)等多部著作。

譯者:李彥樺

日本關西大學文學博士。從事翻譯工作多年,譯作涵蓋文學、財經、實用叢書、旅遊手冊、輕小說、漫畫等各領域。

推薦序 投資勝負不在單次獲利多寡,「預期獲利」才是長期致勝的關鍵/乾隆來

前言

第1章 法人交易員帶你從頭認識市場與交易的本質

●令人眼花撩亂的市場

●解析市場結構的理論手法變遷

●市場走勢,是必然還是偶然?

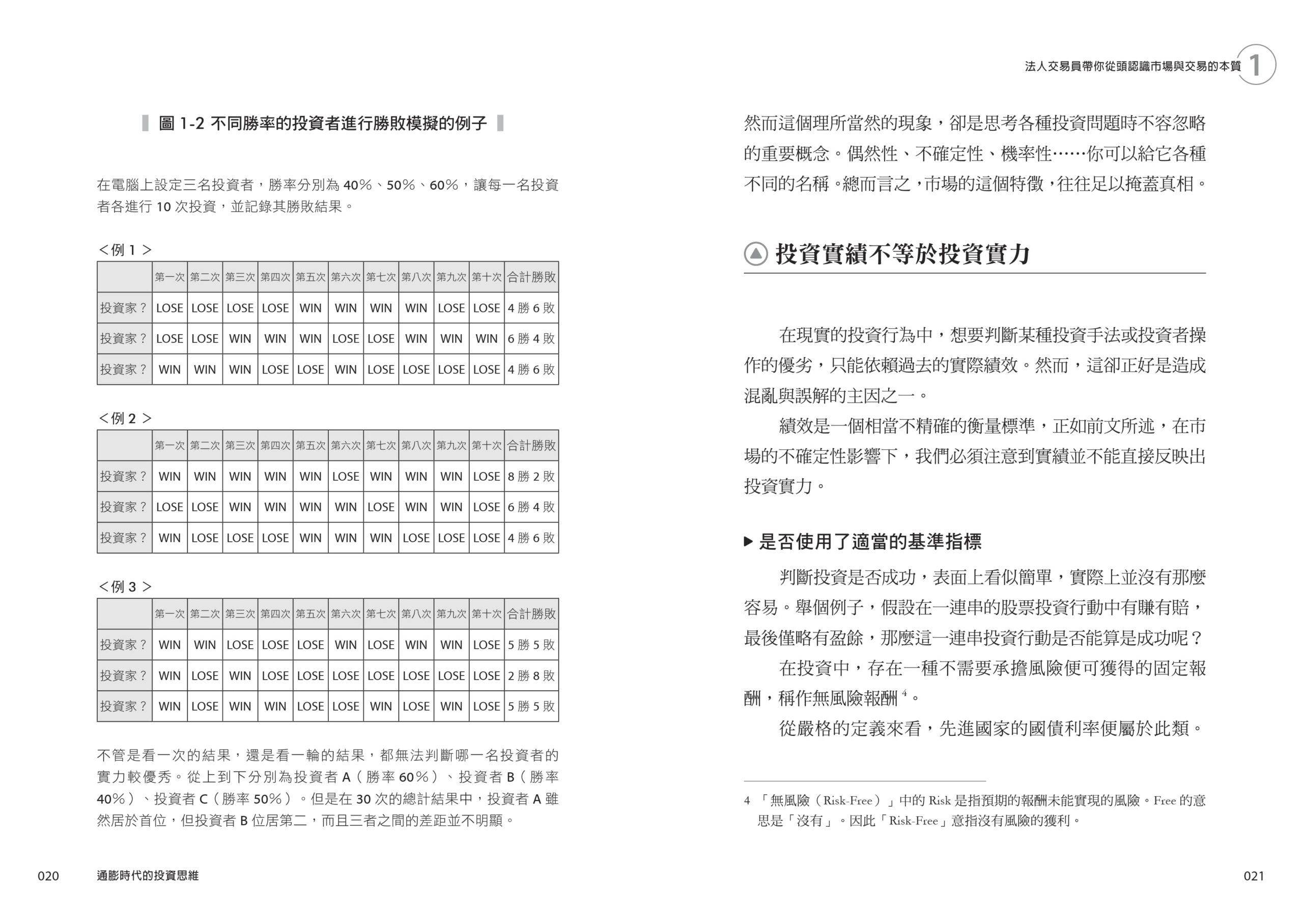

●投資實績不等於投資實力

●期望報酬:投資者唯一能控制的事情

專欄1 經濟學對投資毫無幫助?

第2章 從隨機漫步理論看市場機制

●什麼是隨機漫步理論?

●關於隨機漫步理論的論戰

●隨機漫步理論下的市場樣貌

●現實中的市場是否貼近效率市場?

●市場遠比世人的認知更接近隨機漫步

●市場高度效率化的原因

●市場無法完全效率化的原因

●成熟市場的效率化程度更高

●理解隨機漫步理論,才能戰勝市場

專欄2 知名的投資家們

第3章 用行為財務學找出市場獲利機會

●什麼是行為財務學?

●賭徒謬誤:對趨勢的低估

●展望理論:對損失的迴避

●展望理論的延伸概念:風險溢酬

●控制錯覺:畫地自限的心理

●控制錯覺與自利性偏誤

●「好彩頭」在投資中的意義

專欄3 展望理論與參考基準點

第4章 想成為成功投資者,你要避開三大陷阱

●基本面分析的陷阱

●技術分析的陷阱

●無法停損:最危險且最常落入的陷阱

專欄4 物理學的神祕性

第5章 盲目投資,將成為遊戲中的輸家

●一般定義下的「輸家遊戲」

●真正的「輸家遊戲」

●投資是巨額損失的分擔遊戲

●投資中的「逆向讓分」與專業及業餘的差異

●投資的學習曲線

●投資是一場人性之戰

專欄5 賭博的必勝法:馬丁格爾策略?

第6章 三種期望報酬與分析手法

●三種期望報酬為正的投資機會

●非隨機趨勢與均值回歸

●容易落入陷阱的靜態分析

●動態分析方法的出現

●市場法的概要

●關鍵要素法的概要

●假設驗證型藍圖法的概要

●動態分析方法的傳教者

●難度頗高的均值回歸策略

●適合操作非隨機趨勢與均值回歸的投資者

●風險溢酬的重要性

●風險溢酬中的分散投資的意義

●風險溢酬的估算

●風險溢酬的週期性

●長期投資在風險溢酬中的意義

●適合風險溢酬投資的投資者

●投資的王道:套利

●適合套利策略的投資者

●從避險基金看贏家投資手法

●機會型投資風格的展望

●機會型投資風格的對手:深度策略

專欄6 數字的神祕現象

第7章 通膨時代,投資成功的必要條件

●投資所需的資質

●前提的兩大條件

●信念與靈活的平衡

●投資的必要思維

●只屬於自己的投資策略與馬漢上校的教誨

專欄7 決定勝敗的關鍵

推薦序

■投資勝負不在單次獲利多寡,「預期獲利」才是長期致勝的關鍵

《今周刊》專欄作家 乾隆來

作為一個在金融市場打滾四十年的金融老將,能為田渕直也先生的大作《通膨時代的投資思維》(原書名:図解でわかる ランダムウォーク&行動ファイナンス理論のすべて)擔任介紹人,備感榮幸,心中更是百感交集,充滿無比的悸動。

筆者與田渕先生都出生在1963年,是台灣俗稱的「五年級生」,我們在1980年代後期進入金融市場,正好是泡沫經濟最豐盛,台股與日股不斷創下歷史高價的美好年代。我自己人生的第一桶金,是在1987年股市大崩盤時,藉著放空史坦普500指數,在短短一個禮拜內就創下人生第一個投資組合瞬間翻轉四倍的紀錄,我們在泡沫經濟的年代,都是不到三十歲就見過大場面的「股市小白」。

後來筆者投身財經新聞媒體,從《工商時報》金融組召集人、《財訊》雜誌主編、到創辦《今周刊》擔任總編輯,田渕先生服務的日本長期信用銀行(LTCB)都是我們高度關注的指標案例。日本長期信用銀行曾經是金融創新的先鋒,一度也衝上全球總資產排名前十大的寶座,卻在泡沫經濟中顛簸震盪,更遭到外資的襲擊而走到破產的紅線。

日本長期信用銀行最後被美國私募基金Ripplewood Holdings 低價買走,轉型為新生銀行的過程,是華爾街私募基金「拯救」、或者「掠奪」日本金融的第一個範例,參與者都是赫赫有名的金融家,過程對日本政府與銀行家們來說漫長而痛苦,是從極度驕傲跌到極度卑微的歷史過程。我們在台灣高度關注、借鏡學習,伴隨著台灣股市重挫與銀行倒閉,我們向日本學習到滿滿酸甜苦辣百味雜陳的經驗,也學到真正了解資本市場運作的無價課程。

許多泡沫經濟時期的股市小白,都在大時代的浪潮中被捲得失去蹤影,但是田渕先生卻衝出成功又燦爛的人生,他不只堅挺站在金融戰場的最前線,負責衍生性商品設計,成為優秀的金融主管,在 Ripplewood買走長期信貸銀行後轉戰現在更名為三菱UFJ 資產管理公司的首席基金經理,在日本金融中心丸之內大手町,以武士精神奮力打造新日本的未來,更投注極為寶貴的時間,將他豐沛又無價的市場經驗,與日本金融市場的後進與庶民投資者分享。

田渕先生不只是金融創新者、成功的金融投資家,累積的著作更是貢獻卓著,包括本書,以及《世界上最簡單的金融工程書籍》、《衍生品專業人士教授的金融基礎技能課程》、《機率思維》、《彩色圖解金融工程入門》、《關於投資與金融的12 個致命迷思》、《金融迷思》等著作,將高深的金融工程,轉換成淺顯易懂的觀念,他的成就遠遠超過所謂的金融暢銷書作家。他引導日本讀者與投資人避免重蹈泡沫經濟的覆轍,讓日本成為更成熟、更有前瞻性、更具韌性的金融市場,是台灣市場見不到的傳奇人物。

田渕先生早在2005年就首度出版本書,是日本金融的長銷著作,持續20年的暢銷書,他從什麼是市場、經典的隨機漫步理論(Random Walk)、揭露隱藏在市場的陷阱、一路帶領讀者掌握投資成功的必要條件,讓讀者即使不是大學財經系的本科生,也能具體了解金融市場的真實運作,進而學習掌握短中長期投資的成功之鑰。

這本經典暢銷書在日新月異、每次都一樣、每次也都不一樣的市場浪潮中,如燈塔般引領投資者前行,例如他強調「投資就是以邏輯推論的方式,對期望報酬進行推測及估算的作業」,就清楚點出「預期獲利」是投資成功最重要的標竿。

2025 年的全球股市劇烈震盪,新一代的「股市小白」在川普不斷變臉的政策下,瞬間晉身億萬富豪、卻又在2025年4 月的震盪中失去所有財富,正是犯了「預期獲利」掌控不佳的致命錯誤。在1990年泡沫經濟破滅後出生的新世代投資人,雖然擁有強大的電腦算力與投資模型,與我們1960年代出生的「老白」相較,金融投資的武器更加強大,但是如果沒有參透田渕先生書中所揭示的投資理論、沒有避開田渕先生在本書中不斷殷殷提醒的陷阱,照樣會在金融海嘯的浪潮中淪為波臣。

在變動不居的金融市場,分秒都有瞬間暴富的億萬富豪,也同時總有在大浪中被席捲而去的輸家;所有參與者都想衝上成功的灘頭堡,都想要在歷史大潮中乘勢而起(Riding the wave),各種投資暢銷書、財經媒體也不斷吹捧「首富」的成功故事。但是,真正的成功絕非僥倖,田渕先生用他數十年的經驗,非常低調、卻又誠懇的與一代又一代的股市小白分享他的經驗。

筆者非常高興聯經出版社能夠將田渕先生的大作翻譯成中文,將他在金融市場四十年所精煉出來的心得,與台灣的讀者們分享。不到300頁的文字與圖表長短合宜,如同他書中對投資朋友們的建議,要熟悉掌握經典投資理論,找出金融市場的定律,將投資理論「內化」,經由不斷積累的努力,最終找到屬於自己的投資哲學,才能體會成功的美好。他也提醒讀者,投資哲學沒有「完美」的境界,而是我們每個人在深奧又富有魅力的市場中,永無止境的追尋。

投資市場的探索歷程極為美好,讓我們跟著田渕先生一起修練吧!

(本文作者為紐約大學金融碩士,曾任金控公司副總經理)

前言

在成熟的經濟社會中,投資與資產運用具有非常重要的意義。舉例來說,日本個人金融總資產高達1,400兆日圓(編按:此為本書日文版出版時的數據),只要其平均投資報酬上下波動1%,全日本家庭收支就會出現14兆日圓的損益。

然而日本人對於投資與資產運用的教育仍顯不足,相較於英美等投資先進國家,民眾對市場的理解也尚未成熟。有人說日本正處於從高度成長期邁入成熟經濟期的過渡階段(只是這段過渡時期稍微長了一點)。今後隨著投資與資產運用的重要性不斷提高,投資理論與市場理論勢必也將更為普及。

投資的方針大致上可分為兩種,一種是仰賴經驗法則,另一種則仰賴學術性理論。例如走勢分析可歸類為前者。

然而經驗法則在大環境改變時,往往便無法發揮功能。而且投資受到心理因素的影響很大,即使使用相同方法,若由不同人執行,也可能出現大相逕庭的結果。另一方面,學術性的投資理論則長久以來被認為「在實務上毫無用處」。尤其是從事投資業務的人,應該都能切身感受到按照教科書進行投資,往往行不通。

當然我並不是想要主張經驗法則或學術性理論毫無意義。只是缺乏理論基礎的經驗法則,很容易流於各說各話。相反地,過度理論化的思維又可能悖離現實。唯有兩者相輔相成,才能發揮最大作用。

除此之外,真正實質意義上的投資理論,還需要某種思維的轉換。

據說歷史上赫赫有名的美國財政部長羅伯特.魯賓(Robert Edward Rubin,他曾是華爾街最頂尖的交易員),其思考與行動長年貫徹一條信念:「世上並無確定不變之事,一切都應從機率理論的角度來看待。」這種信念不僅促使他成為一名成功的交易員,也為他擔任財政部長的輝煌政績奠定了基礎。

市場的本質就是「不確定性」。世上並不存在「只要這樣做就必然能賺錢」的法則。因此一套優秀的投資理論,最大的宗旨就是要解釋「如何應對構成市場本質的不確定性」。

雖說投資理論涉及「不確定性」與「機率理論」,但無需陷入過度學術性的抽象討論。本書重點並非學術上的嚴謹性或理論歸納,而是盡力幫助讀者以直觀的方式理解現實市場的結構。就投資理論而言,這種方式反而更具功能性。

並不是先有一套絕對的投資理論,再將其套用於現實中的投資,而是應該先瞭解現實市場的結構,再思考應對方式,這才是投資理論的真正目的。

另外我還想要強調一個重點。在投資理論中,有一條極其重要的法則,我在本書中稱為「馬漢上校的教誨」。該法則是這麼說的:「不是自己親自思考並認同的方法,在關鍵時刻必然無法靈活運用。」

雖然本書的解說並未偏向特定的觀點,讀者依然沒有必要照單全收。相反地,本書若能幫助各位讀者建立「屬於自己的一套投資理論」,將是我最感欣慰的事。

2005年3月

田渕直也

第4章 想成為成功投資者,你要避開三大陷阱

●無法停損:最危險且最常落入的陷阱

在投資者容易陷入的各種陷阱中,最可怕的是無法停損的陷阱。這個陷阱會導致虧損持續擴大,最終遭受致命的打擊。這個陷阱對所有投資者而言都有著無可避免的風險,沒有投資者能完全逃離其魔掌。

這一陷阱背後的心理狀態,可以用「認知不協調」來解釋。

這是一個由心理學家利昂‧費斯廷格(Leon Festinger)提出的概念,聽起來很深奧,簡單來說就是人類的心中存在著兩種互相矛盾的認知。其理論的核心論述,是認為矛盾的認知會產生內心的痛苦,而為了擺脫這種痛苦,人們會下意識地試圖消除矛盾。

舉個例子,假設某投資者認為股價會漲,因此買入了股票。但不久之後,股價開始下跌。這時投資者就會面臨「預期股價會漲」與「股價正在下跌」的兩種認知之間的矛盾。

要消除這個矛盾,最好的方法是接受現實,也就是承認「股價正在下跌」這個事實,並拋棄「股價會漲」的預期心理。

然而為了實現認知的統一,投資者必須賣出手中的股票。因為一旦放棄了「股價會漲」的預期心理,繼續持有股票就會產生新的矛盾。

然而這個改變由於涉及「已經買入股票」這一實際行為,通常對投資者而言難度相當高,因為人類普遍不願否定自己的行為。此外,根據「展望理論」(Prospect Theory),在人類面臨損失時,往往會傾向於選擇持續承擔風險,而不願意立即確定損失。

於是投資者只好選擇第二種解決方式,那就是放棄「股價正在下跌」這個認知。

當然投資者沒有辦法完全否認股價正在下跌這個不爭的事實,因此有些投資者可能會停止關注股價,對下跌的趨勢假裝沒看見。

還有另一種更常見的情況,投資者會對現實作出新的解釋,例如「雖然股價正在下跌,但這只是暫時現象,很快就會回彈」,以此來化解內心的矛盾。

有時投資者還會臨時修改投資的目的與期限,例如投資者原本想的是短期炒作股票,然而一旦出現虧損,卻告訴自己:「只要長期投資,遲早會漲的。」

值得注意的是這種新的解釋或目標修正,完全只是為了合理化「持有股票」這個事實。如果一開始手上沒有股票,投資者根本不會產生這樣的想法。這說明了投資行為會改變一個人的心理結構與思維方式,所以在投資行為上,看與做完全是兩碼子事。

●認知不協調中的自我合理化

市場上大部分時候都充斥著相互矛盾的資訊。處於認知不協調狀態的投資者,往往會忽視那些阻礙認知統一的資訊。

例如當投資者接觸到「景氣可能走向衰退」、「這家公司的業績正在惡化」或「股價還會持續下跌」之類的資訊,很可能會加以輕視或嗤之以鼻,例如認為「市場上就是有人會胡亂評論」、「這些觀點過於悲觀」或「在看到下一期經濟指標或財報之前,無需採信這種觀點」。

但是另一方面,他們會毫不懷疑地接受對自己有利的資訊,即使這些資訊並不可靠,也會感到十分具有說服力。

在投資的世界裡,市場走勢與預期相反是家常便飯。當預測錯誤時,應該及時停損並等待下一次機會,以免損失進一步擴大。

然而,由於認知不協調所導致的自我合理化,投資者往往無法承認市場已經明顯進入相反的趨勢。

雖然市場有時確實可能在下跌趨勢中突然反彈並開始上漲,但這種情況發生的機率並不高。然而對於試圖消除認知不協調的投資者來說,這最後的希望成為他們內心的主要寄託。

●「情緒性」自我合理化階段

如果市場急速反彈的期待落空,情況會進一步惡化。隨著市場繼續下跌,內心的矛盾也會加劇,如此一來,就需要更強烈的自我合理化來化解矛盾。

在這種情況下,投資者可能會接受一些明顯不合理的觀點,或者對不利資訊表現出極端的抗拒反應。這個階段稱作「情緒性自我合理化階段」。值得注意的是「情緒性自我合理化」並不是一種特殊現象,而是一種在特定情況下任何人都可能陷入的心理狀態。

這種現象的極端例子是邪教信仰。即使是再怎麼荒誕不經的教義,在某些特殊情況下也可能讓正常人深陷其中而無法自拔。

日本的不良債權問題遲遲無法獲得解決,也是「情緒性自我合理化」的典型案例。日本的銀行在面對不良債權時,經常以有利於自己的觀點進行解釋。例如認為「沒有那麼嚴重」,或是將責任推給政府,甚至認為「這是通縮下的必然結果」。這些心態正是情緒性自我合理化的表現。

●最終再也無法自我合理化,只能認賠殺出,之後市場卻開始反彈

無論投資者多麼情緒性地自我合理化,總會有無法再欺騙自己的時刻。最終投資者可能會心灰意冷,選擇認賠殺出。然而原本持續下跌的市場,卻會在投資者離場開始後反彈。以前述的不良債權為例,當銀行開始把不良債權處理掉之後,地價開始止跌甚至反彈。同樣以銀行為例,當銀行大量拋售持股的時機點,也剛好是股價的最低點,其後市場出現了回升。除了銀行之外,也經常聽聞機構投資者拋售長期持有的虧損部位後,市場迅速反彈的案例。

這些大型投資者的大量持倉形成了一種潛在威脅,市場擔心他們隨時可能拋售引發進一步下跌,因此市場長期處在下跌的壓力中。當這些壓力獲得釋放後,市場止跌回升可說是一種自然結果。這是市場在投資者拋售後立刻反彈的第一個原因。

但是投資者一停損,市場立刻就反彈,其實還有另一個理由。因此這個現象絕非大型投資者所獨有,一般散戶投資者也很有可能遇上。

這個理由與人類行為的模式化有關。在市場上,所有投資者通常接觸到的資訊大同小異,因此反應也會頗為類似。再加上市場常會有盲從的現象,導致出現「羊群效應」,進一步加劇了這種趨勢。另外還有一點,當投資者需要進行強烈的自我合理化時,通常市場已經形成了快速且明確的趨勢,而這種趨勢通常源自於市場共識遭到了推翻。在此背景下,可以想見大量依循共識採取行動的投資者,會持有類似的虧損部位。

無論理由為何,總之當某個投資者面臨虧損並開始自我合理化時,我們可以合理推測其他許多投資者也處於相似的情況。隨著市場持續下跌,一些投資者將進入「情緒性自我合理化階段」。

最終當這些投資者不得不放棄自我合理化時,通常是因為出現了再也無法否定的決定性資訊。

在股票市場上,當「景氣將會衰退」這一認知從少數人逐漸擴散至多數人時,市場會開始進入下跌趨勢。而情緒性的投資者,往往是堅持到最後都不肯接受這一認知的群體。一旦連最後的這些投資者也接受了這一認知,該認知對市場的影響力便已完全耗盡,再也無法對市場產生影響。

當情緒性的投資者最後認賠殺出時,通常帶著自暴自棄的心態,完全不考慮價格。當大量投資者同時進行這樣的拋售時,市場價格會出現短暫的過度下跌現象。此時未進場的投資者,可能會認為這是極佳的買入機會。

雖然並不見得每次都會發生這樣的狀況,但至少我們可以說,市場在投資者認賠殺出後反彈的現象,是可以找到合理解釋的。

推薦商品

-

【圖解】房子就這樣買:挑屋.議價.簽約.驗屋,完全解答購屋108問!

蘇于修NT$420NT$332 -

找出飆股穩穩賺:臺大工程師的K線交易筆記,從線圖找出「飛龍訊號」,看穿主力動向,找出下一支大漲股【隨書贈價值1980元教學影片】

股票莊爸NT$450NT$356 -

好好理財:善用記帳╳ETF投資,打好與金錢的關係,提早十年完成夢想

MarraNT$360NT$284 -

不選股,我才賺到錢:財經記者從投資黑歷史中學到的真教訓,持續買進才是唯一解

尼古拉.貝胡貝NT$420NT$332 -

【圖解】35線上賞屋的買房實戰課:房價走勢‧看屋心法‧議價重點,43個購屋技巧大公開!(限量作者簽名版)

TedNT$380NT$300 -

有錢人的幸福,和你想的不一樣:不只變有錢,還能長智慧!從美國1%頂層億萬富豪,到泊車老弟都適用的富足心法

克里斯多福.厄爾曼NT$390NT$308 -

投資中最簡單的事:把握4項原則、釐清3個問題,看透市場的核心

邱國鷺NT$380NT$300 -

重壓的技術:個人資產800億!25年達成93倍報酬的操盤法

清原達郎NT$480NT$379 -

投資分析師媽媽的財富思維課:有錢才能有底氣活著!幫助打好金錢觀,活用每一筆錢

朴昭娟NT$430NT$340 -

【圖解】給投資新手的第一本股票理財書

謝劍平, 林傑宸NT$390NT$308