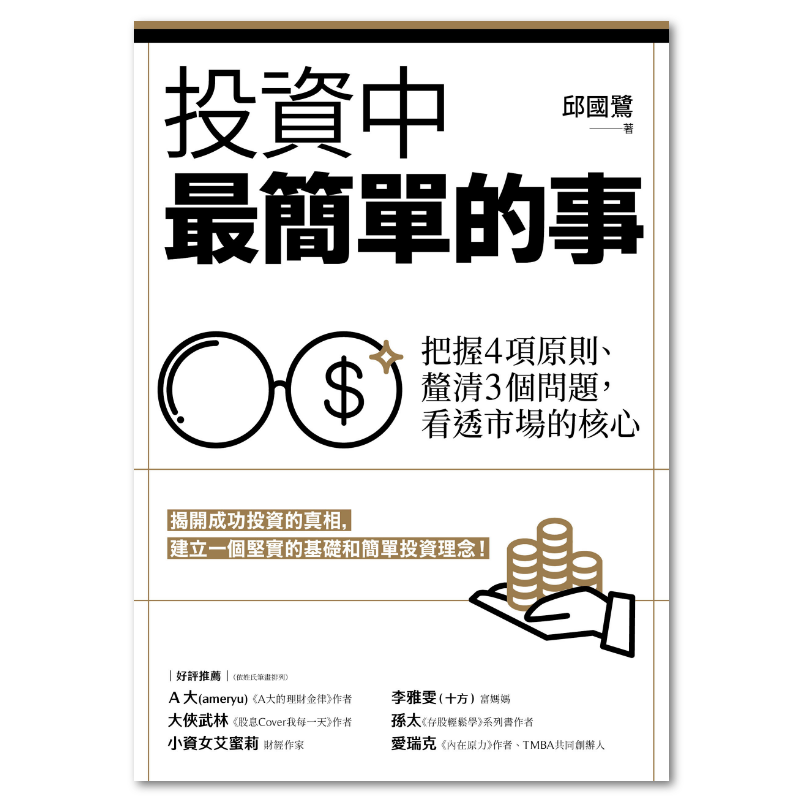

投資中最簡單的事:把握4項原則、釐清3個問題,看透市場的核心

出版日期:2023-06-15

作者:邱國鷺

裝訂:平裝

EAN:9789570868432

系列:創新觀點

尚有庫存

揭開成功投資的真相,建立一個堅實的基礎和簡單投資理念!

投資專家20年經驗分享,一本將投資化繁為簡,任何人都適用的理財指南!

投資涉及許多複雜層面,

何不把握那些最簡單的原則,直視投資的核心本質呢?

身為基金投資專家,邱國鷺二十多年來看過許多投資案例,他發現,很多人在不了解投資的情況下,就盲目跟隨風潮投錢,且常常血本無歸。事實上,投資本身是一件很複雜的事, 但仍然有跡可循。

因此,他結合自身經驗,將投資中最該注意的事,簡單濃縮成四大觀念,幫助你輕鬆面對股市漲跌:

【觀念1】便宜才是硬道理

即使是普通公司,只要估值足夠低,也會有豐厚的回報

【觀念2】定價權是核心競爭力

有核心競爭力的公司有兩個標準,

一是做的是別人不可能複製的事情;二是做的是自己可以不斷複製的事情。

【觀念3】勝而後求戰,不要戰而後求勝

百舸爭流的行業,增長再快也很難找投資標的,

不妨等待行業混戰結束,贏家產生後再做投資。

【觀念4】人棄我取、逆向投資

人多的地方不去,冷門行業裡也許藏有更多價值。

投資不該是盲投、瞎猜,了解最基礎的原則,

就能用最少的時間,得到最大的收穫。

好評推薦

A大(ameryu)|《A大的理財金律》作者

大俠武林|《股息 Cover 我每一天》作者

小資女艾蜜莉|財經作家

李雅雯(十方)|富媽媽

孫太|《存股輕鬆學》系列書作者

愛瑞克|《內在原力》作者、TMBA共同創辦人

作者:邱國鷺

高毅資產董事長、首席執行長。曾任南方基金投資總監和投委會主席,24年從業經歷中包含60億美元資產管理公司合夥人、跨國對沖基金創始人、2800億公募基金公司投研負責人等經驗。曾獲中國基金報「英華獎」中國基金業20年最佳基金經理、中國證券報「金牛獎」年度股票策略金牛私募投資經理獎等多個獎項。

【推薦序】高瓴資本創辦人 張磊

【台灣版序】

【再版序】

【初版序】

第一部分 投資理念

01 以實業的眼光做投資:放掉猜測市場的情緒變化

02 逆向投資:為何眾人都不看好的投資,卻能成為你的機會?

03 便宜不等於不好:低估值股票為什麼值得你投入?

投資隨想錄

硬幣的兩面:機會與挑戰共存

遛狗理論:你聽過市場先生嗎?

個例與規律:投資不是賭博也不會是僥倖

第二部分 投資方法

04 投資的三個基本問題:為什麼便宜?為什麼好?為什麼現在買?

05 寧數月亮,不數星星 :待行業整合後再出手

06 經驗不是全部:只有自己打滾過才知道

投資隨想錄

撲克與投資:懂估算內在價值才能贏得牌局

投資眼光:聚焦便宜的好公司

股票式債券:一次搞清楚股票與債券的分別

第三部分 投資風險

07 成功投資的關鍵:識破價值陷阱與成長陷阱

08 真假風險與安全邊際:分辨風險與回報的止損點

09 認識價值投資的侷限性:投資致勝的必經之路

10 四種週期、三種槓桿,行業輪動時機的把握

投資隨想錄

我是這樣投資的:經驗傳承與分享

常識的力量

各國企業競爭優勢大剖析

《美國士兵守則》的投資解讀

第四部分 投資心理學

11 人性的弱點:投資者常見的心理盲點

12 後視鏡:別在今年做去年該做的事情

13 傻瓜定價說:別低估傻瓜的傻

14 歷史是一再重演:別再相信「這次不同了」

15 樹動風動心動:股價波動的釐清

16 用四個字總結價值投資:知易行難

【附錄】投資訪談 順應規律投資,才能事半功倍

後記

投資的第三個大問題是時機。都說投資是科學加藝術,在投資的三個基本問題中,估值是最接近科學的,有一整套的方法和規律可以學習;而選時是最接近藝術的,只可悟、不可學,只可意會、不可言傳。

也有許多人試圖從歷史股價走勢中總結出各種選時的規律,有些是依靠事前無法斷定、事後昭然若揭的主觀圖形,例如數浪,A浪、B浪、第幾大浪、第幾小浪都是事前模棱兩可,事後一覽無餘的,這樣的方法就是「藝術」了──不可檢驗,無法證實也無法證偽。還有一些是依靠客觀指標,比如突破一定的百分比就是反轉信號,移動平均線交叉就是交易信號,等等。

這些信號其實是可以用歷史資料測試的。多年前我曾與程式師一起用世界各國的海量歷史資料測試過許多這樣的「客觀化」技術指標,模擬結果令人失望:我們幾乎找不到有效的指標,而且大部分只有百分之五十左右的正確率,甚至不能夠用作當反向指標,少數模擬有效的指標扣除了交易成本後也基本無利可圖。對於選時指標,經常錯的指標和經常對的指標兩者價值是一樣的,最無用的就是那些接近百分之五十正確率的指標,而大多數的技術指標都在此列。

當然,也有些基金經理靠技術指標判斷市場方向,根據這些指標進行的波段操作和及時止損來控制下行風險,管理的基金長期業績突出,也深受機構投資者的歡迎。不排除確有深諳此道者能夠持續創造超額收益,但是,作為投資者的你很難識別這種選時能力。國外的研究表明,判別一個人有沒有選時能力需要五十四年,因為選時只是二選一的漲跌選擇,要判斷一個選時正確的人是因為能力強還是因為運氣好,需要積累很多年的資料才能夠有足夠的樣本數進行區分。

對於多數人而言,對待選時的正確態度應該是避免把大量的時間花在試圖「抄底」或者「逃頂」上。從時間耗費投入產出比的角度來看,對於一個公司的基本面而言,你研究了三個月,比一個研究了三天的人做出的投資結論勝算要高得多。然而,你在一張K線圖上花三個月計算各種指標,也不見得能比一個看了幾秒鐘K線圖的人判斷更準確。彼得.林區說的「如果你每年花十分鐘在宏觀分析上,你就浪費了十分鐘」,也是同樣的意思。

總有人感嘆錯過了一支幾十倍的大牛股,賣得太早了;而不久之後又會因為迴避了某檔股票百分之二十的調整而沾沾自喜。其實,二者常常是魚與熊掌不可兼得。短期選時與長期投資雖然有時可以並行,但是更多時候是相衝突的。

密西根大學金融學教授內賈特.賽亨(H. Nejat Seyhun)對一九二六到二○○四年美國市場指數進行研究後發現,不到百分之一的交易日貢獻了百分之九十六的市場回報。同樣的資料,出發點不同就有不同解讀。長期投資者說,這說明長期投資是對的,這樣才能保證那百分之一的日子出現時你有持倉;短線選時者說,這說明波段操作是對的,因為其他百分之九十九的日子裡你根本就不需要有倉位元。二種觀點的分歧在於,這百分之一的交易日是否事前可預知。

對於強調基本面分析的人來說,短期選時難度太大,相比之下長期擇時更有意義。從統計意義上來說,最低點或最高點的成交量占全年成交量的比例極小,精確的「抄底」或者「逃頂」跟彩票的中獎概率差不多。如果把「底」和「頂」在價格上看成區間、在時間上看成時段,用更長期的眼光來看問題就會相對簡單一些。

對我而言,第一種辦法是看估值。在世界各國的股市歷史中,市場估值是長期均值回歸的,例如,美國、歐洲各國市場的長期市盈率中值都在十五倍左右。低估值時高倉位,高估值時低倉位,這個「笨辦法」雖然既不能保證「總是對」、也不能保證「馬上對」,但是長期堅持下來,一定是有超額收益的。

第二種辦法,是根據各種指標之間的領先和滯後關係進行分析(具體請見本書第十章)。

第三種辦法,是根據對市場情緒的把握和逆向思考進行分析。其實,長期選時如果能夠避免追漲殺跌,避免受眾人的極端情緒影響,就能先立於不敗之地。基金業的某教父級人物曾說過,從選時的成功率來看,「死多頭」和「死空頭」的正確率長期看各有百分之五十,但是大多數人的選時正確率不到百分之五十,因為人們易在暴漲後樂觀、在暴跌後悲觀,結果常常是高點高倉位、低點低倉位。如果我們觀察一下A股公募基金的平均倉位,就會發現倉位最高點出現在二○○七年六千點,倉位最低點出現在二○○八年的一六六四點。所以才會有「八八魔咒」的說法:當公募基金平均倉位達到百分之八十八以上時,一般就是市場階段性見頂的信號了。

國外的公募基金絕大多數不選時,契約上就白紙黑字地要求百分之九十五以上的倉位,原因很簡單:過去一百多年的歷史表明,國外選時的基金長期業績不如不選時的基金,就是因為大多數選時的人往往出現高點高倉位元、低點低倉位元的情況。

我的第一個老闆曾經半開玩笑地說他有一個最佳選時指標,就是他的遠房表弟。他們平時聯繫不多,但是每次市場火熱時表弟就會打電話來問他對股市的看法,這通常是市場接近見頂的信號,老闆稱之為「表弟指標」。

其實,能成功選時的總是極少數。對於多數人而言,只要把估值掌握好,把基本面分析好,淡化選時,長期來看投資回報就不會差。二○一三年談基本面就輸在起跑線上了,說估值就死在起跑線上了,但這種現象不是常態。總體上看,A股市場過去十年的趨勢是越來越重視基本面,越來越重視估值。這個趨勢是不會變的。隨著QFII(Qualified Foreign Institutional Investers,合格的境外機構投資者)的進入,這個趨勢只會得到進一步加強。

二○一三年大家都說QFII不懂A股, 再過幾年,QFII的話語權增大後,那就不是「QFII不懂A股」,而是「A股不懂QFII」的問題了。

推薦商品

-

好好理財:善用記帳╳ETF投資,打好與金錢的關係,提早十年完成夢想

MarraNT$360NT$284 -

投資分析師媽媽的財富思維課:有錢才能有底氣活著!幫助打好金錢觀,活用每一筆錢

朴昭娟NT$430NT$340 -

重壓的技術:個人資產800億!25年達成93倍報酬的操盤法

清原達郎NT$480NT$379 -

通膨時代的投資思維:長銷20年股市經典!法人交易員揭露市場心理與超額報酬原則

田渆直也NT$420NT$332 -

找出飆股穩穩賺:臺大工程師的K線交易筆記,從線圖找出「飛龍訊號」,看穿主力動向,找出下一支大漲股【隨書贈價值1980元教學影片】

股票莊爸NT$450NT$356 -

【圖解】房子就這樣買:挑屋.議價.簽約.驗屋,完全解答購屋108問!

蘇于修NT$420NT$332 -

不選股,我才賺到錢:財經記者從投資黑歷史中學到的真教訓,持續買進才是唯一解

尼古拉.貝胡貝NT$420NT$332 -

有錢人的幸福,和你想的不一樣:不只變有錢,還能長智慧!從美國1%頂層億萬富豪,到泊車老弟都適用的富足心法

克里斯多福.厄爾曼NT$390NT$308 -

【圖解】35線上賞屋的買房實戰課:房價走勢‧看屋心法‧議價重點,43個購屋技巧大公開!(限量作者簽名版)

TedNT$380NT$300 -

【圖解】給投資新手的第一本股票理財書

謝劍平, 林傑宸NT$390NT$308